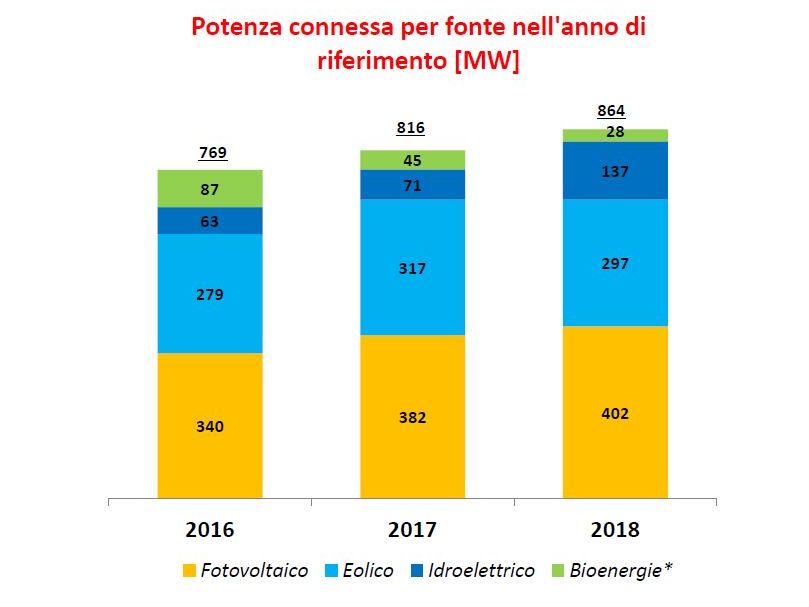

Secondo i dati Gaudì di ANIE Confindustria relativi all’osservatorio FER (Fonti Energetiche Rinnovabili), nei primi undici mesi del 2018 le nuove installazioni di fotovoltaico, eolico e idroelettrico hanno raggiunto complessivamente circa 836 MW (+9% rispetto al 2017).

Secondo i dati Gaudì di ANIE Confindustria relativi all’osservatorio FER (Fonti Energetiche Rinnovabili), nei primi undici mesi del 2018 le nuove installazioni di fotovoltaico, eolico e idroelettrico hanno raggiunto complessivamente circa 836 MW (+9% rispetto al 2017).

Considerando la nuova capacità da impianti a bioenergie a fine novembre 2018 si raggiungono gli 864 MW; si stima che con i dati di dicembre 2018 si eguaglieranno complessivamente i risultati del 2017 in termini di nuova capacità installata con differenti dinamiche per le singole fonti (positivo per fotovoltaico e idroelettrico, probabilmente negativo per eolico e bioenergie).

Sarà necessario un maggior sforzo per il raggiungimento del target al 2030 confermato dall’Unione Europea al 32%; un primo passaggio importante è costituito dall’approvazione della Commissione Europea relativo allo schema di Decreto Ministeriale sulle fonti rinnovabili e della sua pubblicazione in gazzetta ufficiale.

Fotovoltaico

Exploit per il fotovoltaico che nel solo mese di ottobre supera i 71 MW e con i 30 MW di novembre raggiunge quota 402 MW complessivi (+6% rispetto allo stesso periodo del 2017). In aumento il numero di unità di produzione connesse (+8%), frutto delle politiche di autoconsumo e di defiscalizzazione, vale a dire la detrazione fiscale per il cittadino ed il super ammortamento per le imprese. Si segnala che nei mesi di ottobre e novembre c’è stato un incremento del 33% (in potenza) degli impianti tra i 20 ed i 1.000 kW attribuibile all’incertezza della proroga del super ammortamento. Difficile quantificare l’impatto dell’abolizione dei dazi antidumping su moduli e celle fotovoltaiche, sta di fatto che il prezzo dei moduli fotovoltaici ha subito nell’ultimo quadrimestre un ulteriore ribasso che sicuramente ha consentito una maggior diffusione di tale tecnologia.

Gli impianti di tipo residenziale (fino a 20 kW) costituiscono il 50% della nuova potenza installata nel 2018.

Le regioni che hanno registrato il maggior incremento in termini di potenza sono Calabria, Liguria, Piemonte e Sardegna, mentre quelle con il maggior decremento sono Campania, Lazio e Valle d’Aosta. Le regioni che hanno registrato il maggior incremento in termini di unità di produzione sono Abruzzo, Liguria e Umbria, mentre quelle con il maggior decremento sono Basilicata e Molise.

Da segnalare l’attivazione di un impianto di 26 MW in market parity nel mese di ottobre 2018 in provincia di Cagliari.

Eolico

Molto positivi i mesi di ottobre (oltre 69 MW) e di novembre (oltre 29 MW) per l’eolico che raggiunge 297 MW complessivi nel 2018. Le installazioni risultano comunque in calo (-9%) rispetto allo stesso periodo del 2017. Per questo comparto si registra un notevole decremento (-95%) anche delle unità di produzione dovuto al fatto che lo scorso 31 dicembre 2017 si è chiusa la finestra per l’accesso diretto degli impianti di piccolissima taglia. I nuovi impianti fanno parte di quelli entrati nelle graduatorie dei registri e delle aste previsti dal DM FER non FV del 23.6.2016.

Per quanto riguarda la diffusione territoriale, la maggior parte della potenza connessa (88%) è localizzata nelle regioni del Sud Italia.

In riferimento alla taglia, le richieste di connessione di impianti di potenza inferiore ai 60 kW sono soltanto lo 0,2% del totale installato fino a novembre 2018, mentre gli impianti superiori ai 200 kW costituiscono il 99% del totale.

Da segnalare l’attivazione di alcuni impianti eolici di grande taglia: nel mese di ottobre 2018 ben 39,8 MW in Basilicata, 12,5 MW in Puglia e 8 MW nel Lazio, mentre nel mese di novembre 2018 un impianto da 15 MW in Sicilia e uno da 13 MW in Abruzzo.

Idroelettrico

Migliora il trend mensile per l’idroelettrico che grazie agli 8 MW di ottobre e ai 6 MW circa di novembre raggiunge il valore di 137 MW complessivi (+92% rispetto ai valori registrati nei primi undici mesi del 2017). Si registra invece un decremento per le unità di produzione (-69%).

Le regioni che hanno registrato il maggior incremento di potenza rispetto all’anno precedente sono Lombardia e Piemonte. Gli impianti idroelettrici di taglia inferiore a 1 MW connessi nel 2018 costituiscono l’8% del totale installato fino a novembre 2018.

Da segnalare l’attivazione nel mese di ottobre 2018 di un impianto idroelettrico da circa 6,3 MW in Lombardia.

Bioenergie

Per quanto riguarda gli impianti a bioenergie, nell’ultimo bimestre non ci sono state variazioni significative, pertanto la potenza installata nel 2018 resta ferma a 28 MW corrispondenti a 25 impianti.

Sistemi di accumulo

In assenza di dati ufficiali, dalle elaborazioni di ANIE Rinnovabili si stima che nel corso del 2018 siano state installate circa 10.000 unità di sistemi di accumulo abbinati a impianti fotovoltaici residenziali (+25% rispetto al 2017). Nel quadriennio 2015-2018 l’Associazione stima in 26.000 i sistemi di accumulo residenziali in esercizio, grazie alla misura della detrazione fiscale e di due bandi promossi dalla Regione Lombardia.

Per incrementare le installazioni di tali dispositivi che giocheranno un ruolo sempre più importante anche per i servizi di rete che sono in grado di svolgere, saranno necessari ulteriori strumenti e meccanismi di supporto a livello nazionale.

Focalizzandosi sulle grandi taglie, si segnala che in Italia sono presenti i progetti realizzati da Terna con innovativi sistemi di controllo. Si tratta dello Storage Lab di tipo Power intensive (12,5 MW di potenza e 18,5 MWh di capacità) e del Large scale energy storage di tipo Energy intensive (35 MW e 232 MWh).

Esistono, inoltre, almeno sei installazioni di sistemi di accumulo non residenziali abbinati a generazione rinnovabile e non, basate su iniziative di privati, per una potenza complessiva di circa 14 MW e una capacità di 10,5 MWh.

{kind=link}